WHAT ARE YOU LOOKING FOR?

Popular Tags

Ventajas fiscales para las familias numerosas en la Comunidad de Madrid

Cada campaña de la renta vuelve a generar dudas entre muchas familias numerosas que han sido beneficiarias del bono social energético. La principal incógnita suele ser si estas ayudas deben declararse, si tributan o si pueden obligar a presentar la declaración del IRPF. A ello se suma otra cuestión relevante: qué beneficios fiscales existen realmente en la Comunidad de Madrid para este tipo de hogares y cuáles son los límites para poder aplicarlos.

Desde la Federación Madrileña de Familias Numerosas (FEDMA) señalan la importancia de abordar estas cuestiones con rigor técnico, pero también con un enfoque comprensible para facilitar a las familias el cumplimiento de sus obligaciones fiscales y el acceso a las deducciones disponibles.

El tratamiento fiscal del bono social

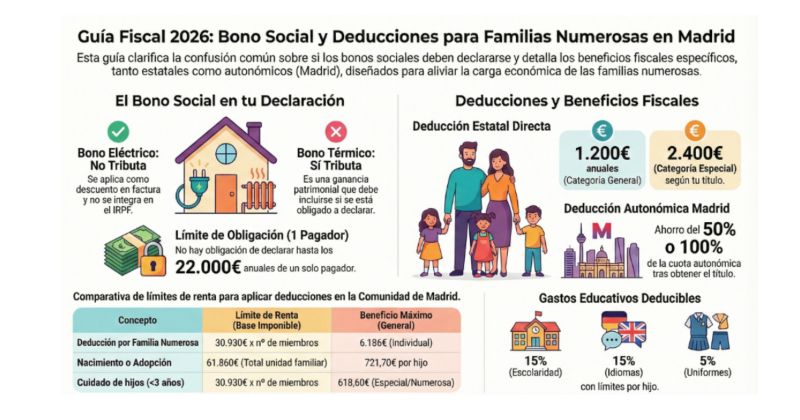

El bono social energético se articula a través de dos instrumentos diferentes: el bono social eléctrico y el bono social térmico. Aunque ambos forman parte de la misma política pública de apoyo a los hogares vulnerables, su tratamiento fiscal en el IRPF no es el mismo.

El bono social eléctrico se aplica como un descuento directo en la factura de la luz para los consumidores que cumplen determinados requisitos, entre ellos las familias numerosas que tengan contratado el suministro en el mercado regulado (PVPC). Desde el punto de vista fiscal no genera una renta percibida por el contribuyente, ya que simplemente reduce el importe de la factura, por lo que no debe incluirse en la base imponible del IRPF.

En cambio, el bono social térmico se abona mediante una transferencia bancaria anual y sí tiene consideración fiscal de ganancia patrimonial no derivada de transmisión. Por tanto, debe integrarse en la base imponible general del IRPF cuando el contribuyente presenta declaración.

No obstante, el hecho de que tribute no implica necesariamente que obligue a presentar la declaración. En la campaña de la renta de 2026, el límite general para no estar obligado a declarar se sitúa en 22.000 euros anuales cuando se perciben rendimientos del trabajo de un solo pagador. Si existen varios pagadores y el segundo y restantes superan en conjunto los 1.500 euros, el límite baja a 15.876 euros.

En la práctica, la cuantía del bono social térmico suele ser moderada, por lo que rara vez provoca por sí sola la obligación de presentar declaración. Sin embargo, si el contribuyente supera los límites de renta por otros ingresos, sí deberá incluir el importe recibido en su declaración.

Deducciones estatales para familias numerosas

Además del tratamiento del bono social, las familias numerosas pueden beneficiarse de diversas deducciones fiscales.

A nivel estatal existe una deducción específica de 1.200 euros anuales para familias numerosas de categoría general y de 2.400 euros para las de categoría especial. Desde 2018, esta deducción puede incrementarse hasta 600 euros adicionales por cada hijo que supere el mínimo exigido para la categoría correspondiente.

La deducción puede percibirse de forma anticipada o aplicarse directamente en la declaración de la renta. No existe un límite máximo de ingresos para aplicarla, aunque sí se exige que el contribuyente realice una actividad laboral por cuenta propia o ajena, esté dado de alta en la Seguridad Social o perciba determinadas prestaciones como el desempleo o una pensión.

La deducción autonómica en la Comunidad de Madrid

La Comunidad de Madrid cuenta además con una deducción autonómica relevante vinculada a la obtención de la condición de familia numerosa.

Esta medida permite deducir el 50% de la cuota íntegra autonómica en el caso de familias numerosas de categoría general, con un límite máximo de 6.186 euros en tributación individual y 12.372 euros en tributación conjunta.

En el caso de las familias numerosas de categoría especial, la deducción alcanza el 100% de la cuota íntegra autonómica, con un límite de 12.372 euros en tributación individual y de 24.744 euros en conjunta.

La deducción se aplica en el ejercicio en que se obtiene el título de familia numerosa y en los dos siguientes. Para poder beneficiarse es necesario cumplir un límite de renta: la suma de la base imponible general y del ahorro de todos los miembros de la unidad familiar no puede superar el resultado de multiplicar 30.930 euros por el número de miembros del hogar.

Otras deducciones autonómicas vinculadas a los hijos

La normativa fiscal madrileña contempla además otras deducciones relacionadas con la crianza y el cuidado de los hijos.

Entre ellas figura la deducción por nacimiento o adopción, que permite aplicar 721,70 euros por cada hijo en el ejercicio fiscal en el que se produce el nacimiento o la adopción y en los dos años siguientes. Para acceder a esta deducción existen límites de renta que se sitúan en 30.930 euros en tributación individual y 37.322,20 euros en conjunta, además de un máximo de 61.860 euros para el conjunto de la unidad familiar.

También existe una deducción por gastos educativos que permite deducir un porcentaje de los gastos de escolaridad, enseñanza de idiomas y uniformes escolares, siempre que estén debidamente justificados y dentro de los límites establecidos por la normativa autonómica.

Asimismo, la Comunidad de Madrid contempla una deducción por el cuidado de hijos menores de tres años vinculada a la contratación de empleados del hogar. En este caso se permite deducir el 25% de las cotizaciones abonadas al Sistema Especial de Empleados de Hogar, con un límite de 463,95 euros al año. Para las familias numerosas el porcentaje puede elevarse hasta el 40%, con un máximo de 618,60 euros.

La fiscalidad como herramienta de política familiar

Desde la Federación Madrileña de Familias Numerosas consideran que, pese a las medidas existentes, el sistema de deducciones autonómicas podría ampliarse para reforzar el apoyo fiscal a estas familias.

En otras comunidades autónomas se han incorporado deducciones relacionadas con gastos deportivos, servicios de salud bucodental o material óptico, ámbitos que también forman parte del gasto habitual de los hogares.

En este contexto, la federación defiende que la fiscalidad puede convertirse en una herramienta eficaz de política familiar, especialmente en un momento marcado por la preocupación por la natalidad y el equilibrio demográfico.